Wie funktioniert ein Annuitätendarlehen?

Das Wichtigste auf einen Blick

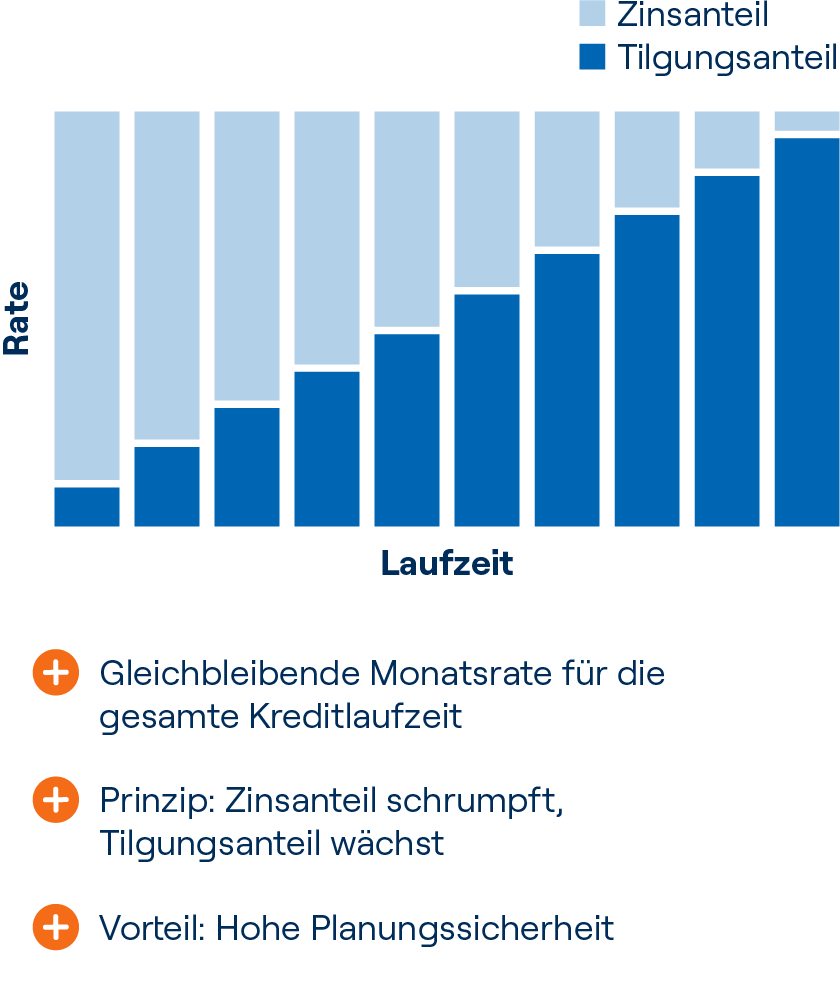

- Bei einem Annuitätendarlehen bleibt die monatliche Rate über die gesamte vereinbarte Laufzeit konstant.

- Der Sollzinssatz ist für die Dauer der Laufzeit festgeschrieben und schützt so vor steigenden Marktzinsen.

- Mit jeder Rate sinkt der Zinsanteil, während der Tilgungsanteil steigt, sodass sich die Restschuld Schritt für Schritt reduziert.

Ein Annuitätendarlehen ist die in Österreich am häufigsten genutzte Kreditform. Es kombiniert eine feste monatliche Rate mit einem stabilen Zinssatz und ermöglicht so eine verlässliche Rückzahlung. Wie genau sich Zins und Tilgung zusammensetzen, welche Vorteile diese Darlehensform bietet und wann sie sinnvoll ist, erfahren Sie im Folgenden.

Was ist ein Annuitätendarlehen?

Ein Annuitätendarlehen ist eine Darlehensform mit gleichbleibender monatlicher Rate über die gesamte Zinsbindungsdauer. Diese konstante Rate – auch Annuität genannt – setzt sich aus zwei Bestandteilen zusammen: Zinsen und Tilgung.

Der entscheidende Punkt:

Ob Sie am Anfang der Laufzeit stehen oder schon viele Jahre zurückgezahlt haben – die monatliche Rate bleibt gleich. Lediglich das Verhältnis zwischen Zins- und Tilgungsanteil verschiebt sich im Zeitverlauf.

Definition in einfachen Worten

Ein Annuitätendarlehen ist ein Kredit, bei dem Sie jeden Monat denselben Betrag zahlen.

- Zu Beginn ist der Zinsanteil hoch, weil die Restschuld noch groß ist.

- Mit jeder Zahlung sinkt die Restschuld.

- Dadurch wird der Zinsanteil kleiner.

- Im Gegenzug steigt der Tilgungsanteil.

Beides zusammen ergibt stets die zuvor vereinbarte, konstante Monatsrate. Banken sprechen deshalb von einer „konstanten Annuität“. Diese Struktur ermöglicht einen klar kalkulierbaren Tilgungsplan und sorgt für hohe Planungssicherheit.

Annuitätendarlehen bei der faire Credit

Was bedeutet „Annuität“?

Der Begriff Annuität beschreibt die gleichbleibende Jahres- oder Monatsrate, die sich aus Zins und Tilgung zusammensetzt. Mathematisch betrachtet bleibt die Zahlung konstant, während sich ihre Zusammensetzung verändert. Wirtschaftlich bedeutet das für Kreditnehmer:

- stabile monatliche Belastung

- gute Planbarkeit

- transparente Restschuldentwicklung

Gerade bei langfristigen Finanzierungen – etwa in der Baufinanzierung – ist diese Stabilität ein zentraler Vorteil.

Für wen eignet sich ein Annuitätendarlehen?

Das Annuitätendarlehen ist die am weitesten verbreitete Darlehensform in Österreich. Die meisten Ratenkredite, Konsumkredite und insbesondere Baufinanzierungen funktionieren nach diesem Prinzip.

Besonders geeignet ist es für:

- Personen mit regelmäßigem Einkommen

- Kreditnehmer, die Planungssicherheit wünschen

- Immobilienkäufer mit langfristigem Finanzierungsbedarf

- Haushalte, die ihre monatliche Belastung exakt kalkulieren möchten

Abgrenzung zu anderen Darlehensarten

Um das Annuitätendarlehen besser einzuordnen, lohnt sich der Blick auf andere Kreditformen:

| Annuitätendarlehen | Tilgungsdarlehen | Endfälliges Darlehen | |

|---|---|---|---|

| Monatliche Rate | Bleibt über die Zinsbindung konstant | Sinkt im Zeitverlauf | Bleibt niedrig (nur Zinsen) |

| Zinsanteil | Sinkt mit der Zeit | Sinkt mit der Zeit | Bleibt gleich |

| Tilgungsanteil | Steigt mit der Zeit | Bleibt konstant | Keine laufende Tilgung |

| Restschuldentwicklung | Wird kontinuierlich geringer | Sinkt schneller als beim Annuitätendarlehen | Bleibt bis zum Ende vollständig bestehen |

| Belastung am Laufzeitende | Gleichbleibend | Deutlich niedriger als zu Beginn | Sehr hoch (komplette Rückzahlung auf einmal) |

| Typischer Einsatz | Baufinanzierung, Ratenkredite | Immobilienfinanzierung mit höherer Anfangsrate | Spezialfälle, Kapitalanlagestrategien |

Kunden über das Annuitätendarlehen von der faire Credit

Wie funktioniert ein Annuitätendarlehen?

Das Grundprinzip eines Annuitätendarlehens ist einfach: Sie zahlen über die vereinbarte Zinsbindungsdauer eine gleichbleibende Rate, die sich aus Zinsen und Tilgung zusammensetzt. Während die Rate konstant bleibt, verändert sich ihre Zusammensetzung im Laufe der Zeit deutlich.

Zu Beginn ist die Restschuld hoch. Entsprechend fällt der Zinsanteil in den ersten Jahren besonders stark ins Gewicht. Mit jeder Zahlung sinkt jedoch die Restschuld – und damit auch die Zinsen, die auf diese Restschuld berechnet werden. Der frei werdende Anteil innerhalb der gleichbleibenden Rate fließt automatisch in die Tilgung. Dadurch steigt der Tilgungsanteil von Jahr zu Jahr.

Dieses Zusammenspiel führt dazu, dass sich die Schulden zu Beginn vergleichsweise langsam, später jedoch deutlich schneller reduzieren.

Zusammensetzung der monatlichen Rate

Die monatliche Rate (Annuität) setzt sich aus zwei Bestandteilen zusammen:

Annuität = Zinsanteil + Tilgungsanteil

Der Zinsanteil berechnet sich immer auf Basis der aktuellen Restschuld. Die Tilgung ergibt sich als Differenz zwischen der konstanten Rate und den jeweils anfallenden Zinsen.

Berechnung Tilgungsplan (vereinfacht)

Kreditsumme: 10.000 €

Sollzins: 6 % p.a.

Monatszins: 6 % ÷ 12 = 0,5 %

Laufzeit: 60 Monate (= 5 Jahre)

Monatsrate: 193,33 €

Gesamtzahlung: 11.599,80 €

Gesamtzins: 1.599,80 €

| Monat | Restschuld Start | Tilgung | Zinsen | Rate | Restschuld Ende |

|---|---|---|---|---|---|

| 1 | 10.000,00 € | 143,33 € | 50,00 € | 193,33 € | 9.856,67 € |

| 2 | 9.856,67 € | 144,05 € | 49,28 € | 193,33 € | 9.712,62 € |

| 3 | 9.712,62 € | 144,77 € | 48,56 € | 193,33 € | 9.567,85 € |

| … | … | … | … | … | … |

| 12 | 8.383,36 € | 151,41 € | 41,92 € | 193,33 € | 8.231,95 € |

| … | … | … | … | … | … |

| 58 | 574,12 € | 190,46 € | 2,87 € | 193,33 € | 383,66 € |

| 59 | 383,66 € | 191,41 € | 1,92 € | 193,33 € | 192,25 € |

| 60 | 192,25 € | 192,25 € | 0,96 € | 193,21 € | 0 € |

Hinweis: Warum wird hier mit dem Sollzins gerechnet – und nicht mit dem Effektivzins?

Für die Berechnung der monatlichen Rate wird der Sollzins verwendet. Dieser Zinssatz wird direkt auf die jeweilige Restschuld angewendet und bestimmt damit den Zinsanteil jeder einzelnen Rate.

Der Effektivzins enthält zusätzlich mögliche Nebenkosten wie Gebühren oder Provisionen. Er dient vor allem dazu, Kreditangebote miteinander zu vergleichen. Für die mathematische Berechnung der Annuität ist jedoch der Sollzins maßgeblich.

Kurz gesagt:

- Sollzins → bestimmt die Rate

- Effektivzins → bestimmt die Vergleichbarkeit der Gesamtkosten

Rückzahlung beim Annuitätendarlehen: Ablauf, Anpassungen und Restschuld

Wie läuft die Rückzahlung grundsätzlich ab?

Bei einem Annuitätendarlehen erfolgt die Rückzahlung in gleichbleibenden monatlichen Raten. Jede Rate setzt sich aus einem Zins- und einem Tilgungsanteil zusammen. Während der Laufzeit sinkt der Zinsanteil kontinuierlich, der Tilgungsanteil steigt entsprechend an.

Durch diese Struktur reduziert sich die Restschuld Monat für Monat planbar, bis das Darlehen vollständig zurückgezahlt ist.

Was passiert bei einer Anpassung der Monatsrate?

Wird die monatliche Rate verändert, wirkt sich das unmittelbar auf die Laufzeit und die Gesamtkosten aus:

- Höhere Monatsrate:

Die Restschuld wird schneller reduziert, die Laufzeit verkürzt sich und die gesamten Zinskosten sinken.

- Niedrigere Monatsrate:

Die Rückzahlung dauert länger und die gesamten Zinskosten steigen entsprechend.

Wichtig ist: Die Zinsberechnung erfolgt immer auf Basis der aktuellen Restschuld. Wer schneller tilgt, zahlt daher insgesamt weniger Zinsen.

Wie wirken sich Sondertilgungen aus?

Sondertilgungen sind zusätzliche Zahlungen außerhalb der regulären Monatsrate. Sie reduzieren die Restschuld unmittelbar. Dadurch verringert sich die Zinsbasis für die kommenden Monate, was die Gesamtkosten des Kredits senkt.

Je früher eine Sondertilgung erfolgt, desto stärker wirkt sich dieser Effekt aus.

Flexible Rückzahlung bei der faire Credit

Was passiert, wenn am Laufzeitende noch eine Restschuld besteht?

Ist nach Ablauf der vereinbarten Laufzeit noch eine Restschuld vorhanden, wird diese entweder durch eine Anschlussfinanzierung weitergeführt oder vollständig abgelöst.

Bei klassischen Ratenkrediten ist die Laufzeit jedoch meist so gewählt, dass der Kredit zum vereinbarten Termin vollständig getilgt ist.

Unsere Auszeichnungen im Überblick

Das eKomi-Siegel ist eine bedeutende Auszeichnung für herausragende Kundenerfahrungen und Transparenz. der faire Credit wurde von eKomi, dem führenden Anbieter für unabhängige Bewertungen in Europa, mit 4,8 von 5 Sternen ausgezeichnet – basierend auf über 180 Bewertungen.

eKomi ist weltweit anerkannt für seine unabhängigen Auszeichnungen und ist Partner von Google. In den letzten 12 Monaten haben wir das goldene eKomi-Siegel erhalten, was unsere hohe Kundenzufriedenheit unterstreicht.

Entdecken Sie unsere Bewertungen und erfahren Sie mehr über die Meinungen unserer Kunden direkt auf eKomi.

Welche Faktoren beeinflussen die Höhe der Annuität?

Die monatliche Rate eines Annuitätendarlehens hängt von mehreren Faktoren ab. Bereits kleine Änderungen können die Belastung deutlich verändern.

- Kreditsumme

Je höher der Kreditbetrag, desto höher fällt die monatliche Rate aus.

- Sollzinssatz

Ein höherer Zinssatz erhöht den Zinsanteil der Rate – und damit die Gesamtkosten des Darlehens.

- Laufzeit

Eine längere Laufzeit senkt die monatliche Rate, erhöht jedoch die gesamten Zinskosten. Eine kürzere Laufzeit bedeutet höhere Monatsraten, aber eine schnellere Entschuldung.

- Sondertilgungen

Zusätzliche Zahlungen während der Laufzeit reduzieren die Restschuld schneller und senken die Zinskosten.

Wann ist ein Annuitätendarlehen sinnvoll?

Ein Annuitätendarlehen eignet sich besonders für Kreditnehmer, die Wert auf Planungssicherheit legen. Durch die gleichbleibende monatliche Rate bleibt die finanzielle Belastung über die gesamte Laufzeit hinweg stabil. Das erleichtert die Haushaltsplanung und sorgt für Transparenz.

Sinnvoll ist diese Darlehensform insbesondere dann, wenn:

- ein regelmäßiges Einkommen vorhanden ist,

- die monatliche Belastung verlässlich kalkulierbar sein soll,

- keine stark schwankenden Einnahmen zu erwarten sind,

- eine schrittweise und planbare Rückzahlung gewünscht ist.

Gerade bei Ratenkrediten oder überschaubaren Laufzeiten bietet das Annuitätendarlehen eine gute Balance aus Stabilität und Flexibilität.

Wann kann eine andere Darlehensform sinnvoller sein?

Ein Tilgungsdarlehen kann Vorteile haben, wenn zu Beginn eine höhere monatliche Rate tragbar ist und die Restschuld möglichst schnell sinken soll.

Ein endfälliges Darlehen kommt meist nur in speziellen Konstellationen infrage, etwa wenn parallel Vermögen aufgebaut wird, um die Kreditsumme am Ende vollständig zurückzuzahlen.

Entscheidungshilfe in einem Satz

Wer konstante Raten und klare Planbarkeit wünscht, fährt mit einem Annuitätendarlehen in den meisten Fällen gut. Wer dagegen schneller entschulden oder mit besonderen Finanzierungsmodellen arbeiten möchte, sollte Alternativen prüfen.

FAQ: Häufige Fragen zum Annuitätendarlehen

-

Was ist ein Annuitätendarlehen und wie funktioniert es?

Ein Annuitätendarlehen ist ein Kredit, bei dem Sie jeden Monat denselben Betrag zurückzahlen. Aufs Jahr gerechnet ergibt sich daraus die sogenannte Annuität. Die Rate besteht aus Zins und Tilgung.

Am Anfang ist der Zinsanteil höher und der Tilgungsanteil kleiner. Mit jeder Zahlung sinken die Zinsen, weil die Restschuld abnimmt und der Tilgungsanteil steigt. So wird das Darlehen nach und nach vollständig zurückgezahlt.

-

Welche Vorteile bietet ein Annuitätendarlehen gegenüber anderen Kreditformen?

Ein Annuitätendarlehen ist sehr gut planbar, da die monatlichen Raten über die gesamte Laufzeit gleich hoch bleiben. Der Zinssatz ist in der Regel festgeschrieben. Selbst wenn die Zinsen am Markt steigen, bleiben die Kreditraten stabil. Zudem sinkt mit jeder Monatsrate die Restschuld und damit reduzieren sich die Zinskosten.

-

Wie hoch sollte die Tilgung bei einem Annuitätendarlehen sein?

Die optimale Tilgung hängt von Zinssatz, Laufzeit und finanzieller Situation ab. Grundsätzlich gilt: Je höher die Tilgung, desto schneller sinkt die Restschuld und desto geringer fallen die gesamten Zinskosten aus. Eine höhere Tilgung bedeutet jedoch auch eine höhere monatliche Rate. Entscheidend ist daher, dass die Rate dauerhaft tragbar bleibt.

-

Wie setzt sich die monatliche Rate (Annuität) zusammen?

Die monatliche Rate (Annuität) besteht aus einem Zinsanteil und einem Tilgungsanteil. Mit jeder monatlichen Rate, die bezahlt wird, steigt der Tilgungsanteil, der Zinsanteil sinkt.

-

Wie wirkt sich die Wahl der Tilgungsrate auf die Laufzeit und Gesamtkosten aus?

Eine höhere Tilgungsrate verringert die Laufzeit des Kredits und damit die Gesamtkosten. Eine niedrige Tilgungsrate verlängert die Laufzeit und führt zu höheren Kosten.

-

Kann ich ein Annuitätendarlehen vorzeitig zurückzahlen?

Das ist grundsätzlich möglich. Je nach Vertrag können dabei jedoch Kosten entstehen, etwa eine Vorfälligkeitsentschädigung. Viele moderne Ratenkredite erlauben Sondertilgungen oder eine vollständige Ablösung unter bestimmten Bedingungen. Ein Blick in die Vertragsdetails schafft hier Klarheit.

-

Wie berechne ich die Restschuld?

Die Restschuld ergibt sich aus der ursprünglichen Kreditsumme abzüglich aller bereits geleisteten Tilgungen. In einem Tilgungsplan ist genau aufgeführt, wie sich Zins- und Tilgungsanteil über die Laufzeit verteilen und wie hoch die verbleibende Restschuld zu jedem Zeitpunkt ist.

-

Was passiert, wenn die Zinsbindungsfrist endet, aber das Darlehen noch nicht vollständig zurückgezahlt ist?

Sie können dann die Restschuld auf einmal bezahlen, eine Anschlussfinanzierung bei derselben Bank beantragen oder den Kredit umschulden. Die Konditionen des Kredits, vor allem der Zinssatz, werden dann neu verhandelt.

-

Ist ein Annuitätendarlehen bei steigenden Zinsen sinnvoll?

Ein Annuitätendarlehen mit festem Zinssatz bietet Schutz vor steigenden Marktzinsen während der vereinbarten Laufzeit. Die Rate bleibt konstant. Steigen die Zinsen allgemein, wirkt sich das erst bei einer möglichen Anschlussfinanzierung aus – nicht während der laufenden Zinsbindung.

-

Worin unterscheidet sich der Sollzins vom effektiven Jahreszins?

Der Sollzins bestimmt die Berechnung der monatlichen Rate, da er auf die Restschuld angewendet wird. Der effektive Jahreszins enthält zusätzlich mögliche Nebenkosten und dient vor allem dem Vergleich verschiedener Kreditangebote.

Wissenswertes rund um den fairen Credit

Mehr zu unseren Krediten:

Weiteres Finanzwissen: