Wie funktioniert eine digitale Unterschrift?

Das Wichtigste auf einen Blick

- Es gibt drei verschiedene Formen von Online-Unterschriften.

- Je zuverlässiger das Verfahren bei der Online-Unterschrift ist, desto höher ist die Rechtssicherheit.

- Ein Kreditvertrag vom fairen Credit wird mit einer qualifizierten elektronischen Signatur (QES) unterschrieben, die das höchste Niveau an Sicherheit bietet.

Rechtlich bindende Dokumente online unterschreiben – das ist mit einer elektronischen Signatur möglich. Eine digitale Unterschrift ist eine gesicherte und verschlüsselte Version dieses Verfahrens. Vorgaben auf europäischer Ebene regeln, welche Sicherheitsstandards beim Erstellen von digitalen Unterschriften eingehalten werden müssen.

Alle Infos zur digitalen Unterschrift im Überblick

- 1Was ist eine digitale Unterschrift?

- 2Welche Formen von digitalen Unterschriften gibt es?

- 3Ist eine digitale Unterschrift immer rechtsgültig?

- 4Rechtliche Voraussetzungen einer qualifizierten elektronischen Signatur (QES)

- 5Legitimierungsverfahren beim fairen Credit

- 6FAQ: Häufige Fragen zur digitalen Unterschrift

Was ist eine digitale Unterschrift?

Für viele Menschen ist es unbequem und zeitlich schwierig, eine Bankfiliale oder ein Amt zu besuchen. Glücklicherweise gibt es seit einigen Jahren die Möglichkeit, Dokumente online zu unterschreiben. Das geht mit einer elektronischen Signatur oder E-Signatur. Damit bezeichnet der Gesetzgeber alle Verfahren, bei denen Sie digital ein Dokument unterschreiben.

Online-Unterschrift ist jedoch nicht gleich Online-Unterschrift. Für triviale Verträge mag es ausreichen, ein PDF-Dokument zu unterschreiben. Bei Verträgen mit mehr Gewicht sieht der Gesetzgeber jedoch ein Verfahren mit strengen Sicherheitsregeln vor: die „digitale Signatur“ (oder „digitale Unterschrift“). Fachleute bezeichnen damit ein bestimmtes Sicherungsverfahren, das bei elektronischen Vertragsunterzeichnungen eingesetzt werden kann.

Dabei wird eine Nachricht so verschlüsselt, dass sich die Absender-Identität zweifelsfrei und fälschungssicher nachweisen lässt. Wenn Sie eine digitale Unterschrift erstellen, steht also mit hoher Sicherheit fest, dass diese von Ihnen und niemand anderem stammt.

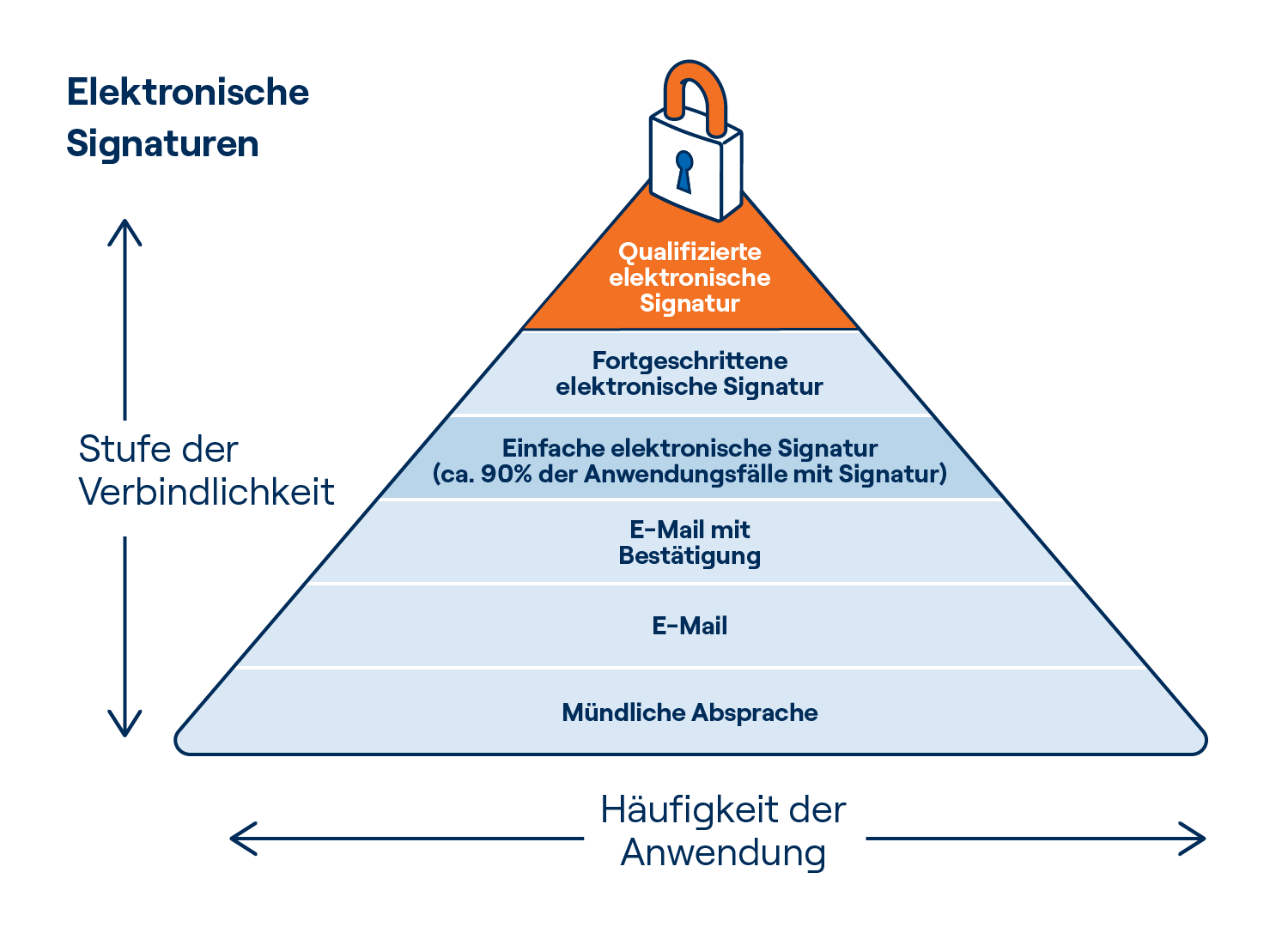

Welche Formen von digitalen Unterschriften gibt es?

Wie eine digitale Unterschrift funktionieren muss, um rechtsgültig zu sein, ist auf EU-Ebene durch die eIDAS-Verordnung geregelt. Die Verordnung unterscheidet drei Vorgehensweisen, wie ein Dokument elektronisch unterzeichnet werden kann.

- Bei der einfachen elektronischen Signatur (EES) fügt der Nutzer eine digitale Unterschrift zu einem Dokument hinzu. Das kann zum Beispiel eine eingescannte handschriftliche Signatur sein: Sie nehmen ein Paket an und setzen Ihre Unterschrift auf das Tablet des Postboten. Dieses Verfahren ist zwar weit verbreitet, aber bietet relativ wenig Sicherheit. Weder Empfänger noch Dritte können prüfen, ob die elektronische Signatur wirklich von der entsprechenden Person stammt.

- Eine fortgeschrittene elektronische Signatur (FES) muss so verschlüsselt werden, dass sie nicht nachträglich verändert werden kann. Außerdem muss sie eine Authentifizierung über einen Schlüssel beinhalten, den der Unterzeichnende unter seiner alleinigen Kontrolle hat. Das kann ein digitales Zertifikat oder eine Mobilfunknummer sein. Sie gehen zum Beispiel einen Mietvertrag ein, indem Sie eine PDF online unterschreiben. Anschließend bestätigen Sie mit einem Link in einer SMS, dass Sie das Dokument unterschrieben haben.

- Die qualifizierte elektronische Signatur (QES) bietet das höchste Sicherheitsniveau und die stärkste Rechtssicherheit. Hier prüft ein staatlich zugelassener Vertrauensdienst per Video oder in einer Postfiliale Ihre Identität.

Außerdem gibt es strenge Regeln dafür, wie der Anbieter und der Vertrauensdienstleister die beim Identifizierungsprozess entstehenden Daten speichern müssen. Sie müssen verlässlich gegen Fälschungen, nachträgliche Änderungen und eine Weiterverwendung durch Dritte geschützt sein. Ein Beispiel: Sie eröffnen online ein Konto, wofür Sie ein VideoIdent-Verfahren durchlaufen, in dem Ihre Identität sorgfältig geprüft wird.

Ist eine digitale Unterschrift immer rechtsgültig?

Nicht jede digitale Unterschrift ist rechtssicher. Wenn selbst sensible Verträge mit einer einfachen elektronischen Signatur unterschrieben werden könnten, würde das zahlreiche Betrugsmöglichkeiten eröffnen. Der Gesetzgeber möchte das verhindern und hat einen einfachen Zusammenhang festgelegt: Je höher die Sicherheitsstandards bei einem digitalen Unterschriftsverfahren sind, desto rechtssicherer ist es.

Bei besonders sensiblen Verträgen – wie einer Kontoeröffnung oder einem Kreditvertrag – ist eine Online-Unterschrift nur dann gültig, wenn sie mit einer qualifizierten elektronischen Signatur erfolgt. Wichtig: Manche Dokumente dürfen generell nicht digital unterzeichnet werden. Hierzu zählen etwa eine Bürgschaft oder ein Mietvertrag, der länger als ein Jahr dauert.

Elektronische Signaturen

der faire Credit verwendet eine qualifizierte elektronische Signatur (QES)

Rechtliche Voraussetzungen einer qualifizierten elektronischen Signatur (QES)

-

Hohe Datensicherheit

Es muss sichergestellt sein, dass alle Daten höchst vertraulich behandelt werden.

-

Einzigartigkeit

Eine elektronische Signatur muss Zeitpunkt und Kontext enthalten, um eine Wiederverwendung zu verhindern.

-

Schutz vor Fälschung

Die eingesetzte Verschlüsselung muss so komplex sein, dass sie mit hinreichender Sicherheit nicht entschlüsselt werden kann.

-

Identitätsprüfung

Beim Erstellen der digitalen Unterschrift muss ein zertifizierter Vertrauensdienstleister Ihre Identität prüfen.

Das Legitimierungsverfahren beim fairen Credit

Zu Ihrem eigenen Schutz durchlaufen Sie beim fairen Credit eine einmalige Legitimationsprüfung, um Ihre Identität zweifelsfrei festzustellen. Sie können dafür das VideoIdent-Verfahren nutzen: Es ist einfach und schnell, und kann somit bequem von zu Hause aus erledigt werden.

Das Identifizierungsverfahren ist kostenlos

Wie sicher ist eine digitale Unterschrift beim fairen Credit?

Beim fairen Credit können Sie einen Kreditvertrag komplett online abschließen: von der Eingabe Ihrer persönlichen Daten über den digitalen Kontoblick bis hin zur Identitätsprüfung und digitalen Vertragsunterzeichnung. Das qualifizierte elektronische Signaturverfahren, mit dem Sie Ihre digitale Unterschrift beim fairen Credit erstellen, bietet Ihnen ein größtmögliches Maß an Sicherheit.

1. Die digitale Unterschrift kann nicht gefälscht werden

Eine qualifizierte elektronische Signatur kann nicht gefälscht werden, da ein Vertrauensdienstleister Ihre Identität prüft und dabei strikten Regeln folgen muss, welches als „Legitimationsverfahren“ bezeichnet wird.

2. Die digitale Unterschrift kann nicht wiederverwendet werden

Eine qualifizierte elektronische Signatur kann nicht an anderer Stelle erneut verwendet werden. Während der Unterzeichnung wird ein digitales Zertifikat erstellt, das detaillierte Informationen zum Kontext der Vertragsunterzeichnung enthält. Wenn jemand Ihre qualifizierte elektronische Signatur missbräuchlich verwenden möchte, wird das Zertifikat rechtssicher anzeigen, in welchem Zusammenhang Sie Ihre Unterschrift abgegeben haben.

3. Die digitale Unterschrift kann nicht nachträglich verändert werden

Bei der Erstellung der qualifizierten elektronischen Signatur werden Verschlüsselungsverfahren eingesetzt, die das unterzeichnete Dokument gegen Veränderungen absichern. Einfach ausgedrückt „passt“ der Schlüsselcode nicht mehr zum Dokument, wenn auch nur ein weiteres Leerzeichen eingefügt wird.

Kreditvertrag beim fairen Credit komplett online abschließen: So geht’s

-

Anfrage stellen

Nutzen Sie unseren Kreditrechner und stellen Sie eine unverbindliche Online-Kreditanfrage.

-

Per VideoIdent legitimieren

Nutzen Sie das VideoIdent-Verfahren, damit wir Ihre Identität digital feststellen können.

-

Vertrag bestätigen

Prüfen Sie Ihren Vertrag und bestätigen Sie per mTAN (SMS), dass Sie ihn unterzeichnen möchten.

Beim fairen Credit ist nicht nur der Vertragsabschluss einfach

Der Online-Vertragsabschluss klingt unkompliziert? Das ist er auch. Beim fairen Credit ist alles von der Kreditanfrage bis zur Rückzahlung darauf ausgelegt, einfach und verständlich zu sein.

Sie möchten Ihre persönlichen Kreditkonditionen erfahren? Nutzen Sie unseren Kreditrechner und stellen Sie eine unverbindliche Online-Anfrage. Innerhalb weniger Minuten erhalten Sie vom fairen Credit eine Sofortentscheidung, ob Ihr Wunschkredit möglich ist. Wenn Ihnen unser Angebot zusagt, können Sie dieses mit einem sicheren digitalen Unterzeichnungsprozess annehmen und bestätigen. Das Geld ist in der Regel innerhalb von 30 Minuten auf Ihrem Konto.

Rückzahlungsmodalitäten nach Ihren Bedürfnissen

Auch die Rückzahlung eines Kredits beim fairen Credit bietet Ihnen Flexibilität. Sie können Ihre Monatsraten jederzeit so anpassen, dass sie optimal zu Ihrem Leben passen. Ihre Tilgung erfolgt in planbaren, gleichbleibenden Raten und zu einem festen Zinssatz. Auf Wunsch können Sie Ihre Raten mit der fairen Credit App erhöhen oder senken und auch jederzeit kostenlose Sondertilgungen leisten.

Mit dem finanziellen Spielraum flexibel bleiben

Was den fairen Credit besonders flexibel macht: Auf Wunsch können Sie Geld für die Zukunft reservieren – zusätzlich zu Ihrem Sofortkredit. Wie hoch diese Summe ist, hängt von Ihrer Bonität ab. So verfügen Sie über eine zusätzliche Geldreserve, die Sie jederzeit mit der fairen Credit App abrufen können. Ob Sie das Geld sofort nutzen, nur einen Teil oder gar nicht, ist Ihre Entscheidung. Das nennen wir den finanziellen Spielraum.

Und das Beste: Das Reservieren des Geldes ist kostenlos. Zinsen bezahlen Sie nur für die Summe, die Sie sich auszahlen lassen.

FAQ: Häufige Fragen zur digitalen Unterschrift

-

Ist eine E-Signatur weniger sicher als eine persönliche Unterschrift?

Nein, eine E-Signatur ist sogar sicherer als eine persönliche Unterschrift. Durch die Maßnahmen zur Verschlüsselung und Identitätsprüfung sind fortgeschrittene Versionen der digitalen Unterschrift weitaus schwerer zu fälschen als eine händische Unterschrift. Hierzu zählt auch die qualifizierte elektronische Signatur.

-

Wann ist eine digitale Unterschrift rechtsgültig?

Seit Einführung der eIDAS-Verordnung werden digitale Unterschriften ähnlich behandelt wie händische Unterschriften. Das bedeutet: Sobald Sie digital bestätigen, dass Sie einen Vertrag eingehen möchten, können Sie davon ausgehen, dass dieser rechtliche Gültigkeit hat. Allerdings gilt nicht jede Form der digitalen Unterschrift bei jedem Dokument. Je sensibler ein Dokument ist, desto strenger sind die Anforderungen an eine digitale Unterschrift. Für die Eröffnung eines Kontos reicht es beispielsweise nicht, Ihre Unterschrift einzuscannen und in ein PDF zu kopieren.

-

Was ist bei einer digitalen Unterschrift zu beachten?

Da digitale Unterschriften umfangreich gesetzlich geregelt sind, gibt es für Sie wenig zu beachten. Seien Sie sich bewusst, dass eine digitale Vertragsunterschrift in der Regel ähnlich rechtskräftig ist wie eine händische Unterschrift. Sensible Dokumente können Sie nur mit Verfahren online unterschreiben, die strengen Sicherheitsvorkehrungen unterliegen. Ihre digitale Unterschrift ist somit vor missbräuchlichen Verwendungen geschützt.

-

Wann ist eine digitale Unterschrift nicht gültig?

Eine digitale Unterschrift ist dann ungültig, wenn sie den gesetzlichen Anforderungen nicht genügt. Das kann beispielsweise der Fall sein, wenn der Gesetzgeber die Schriftform für ein Dokument vorschreibt und der Anbieter kein qualifiziertes elektronisches Signaturverfahren einsetzt. Manche Dokumente – wie eine Bürgschaft – dürfen generell nicht digital unterzeichnet werden, um rechtskräftig zu sein. In einigen Sonderfällen können Gerichte eine digitale Unterschrift potenziell als ungültig ansehen: Sie können nachweisen, dass Sie nicht oder unter Zwang dem Vertrag zugestimmt haben. Wenn bewiesen wird, dass die Unterschrift gefälscht ist. Wenn es keine ausreichenden Maßnahmen zur Authentifizierung gibt und daher Zweifel an der Identität der unterzeichnenden Person aufkommen. Wenn bei der Erstellung der digitalen Unterschrift technische Fehler oder Schwachstellen auftreten, die die Integrität oder Sicherheit der Unterschrift beeinträchtigen. Wenn die digitale Signatur auf einem Sicherheitszertifikat basiert, das abgelaufen ist oder widerrufen wurde.

Wissenswertes rund um den fairen Credit

Mehr zu unseren Krediten:

Weiteres Finanzwissen:

Wir sind für Sie da

Füllen Sie unser Kontaktformular aus und wir helfen Ihnen baldmöglichst.

Online Chat

Gerne können Sie uns alle Anliegen auch direkt per Chat mitteilen.

Telefon

Wir freuen uns auf Ihren Anruf und sind Montag bis Freitag von 8 Uhr bis 17 Uhr für Sie erreichbar.